AUTORI

Andrea Casati

xTech Principal

@BIP xTech Italy

Alan Diego Quintal Pereira

Lead Data Scientist

@BIP xTech Brazil

Gabriella Jacoel

xTech Expert

@BIP xTech Italy

Niccolò Silicani

xTech Specialist

@BIP xTech Italy

I servizi finanziari stanno attraversando una rapida trasformazione digitale, spingendo le banche ad allocare maggiori risorse all’IT. Questo cambiamento è guidato dall’Intelligenza Artificiale (IA) e dall’automazione, che stanno rimodellando il panorama bancario. Si prevede che l’IA farà risparmiare alle banche 447 miliardi di dollari entro il 2023[1]. Questo articolo esplora come l’IA ha influenzato il processo di gestione del credito ed evidenzia alcuni casi di successo che sfruttano questa rivoluzione.

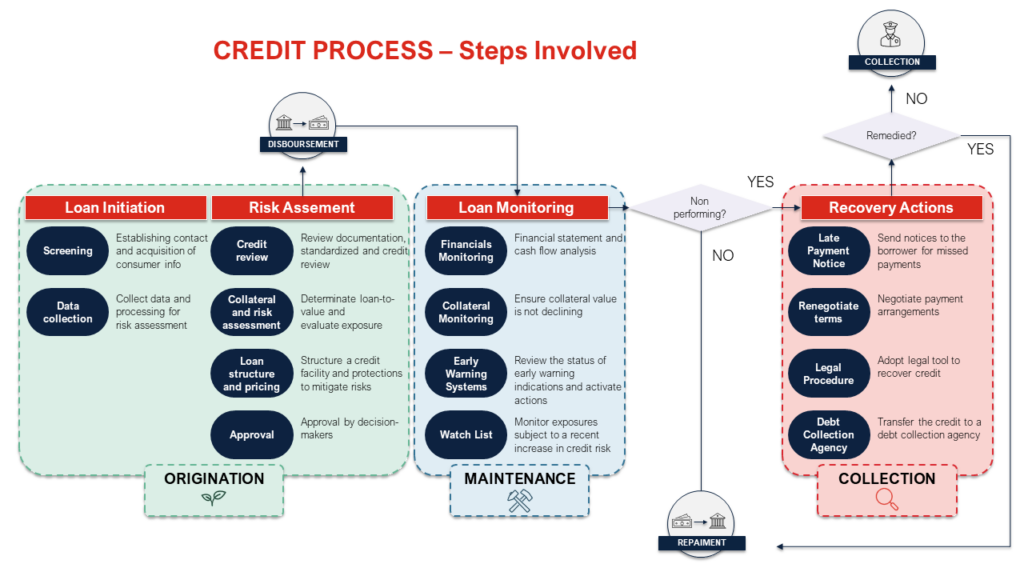

Il processo di gestione del credito

Quando un cliente ha bisogno di un prestito, l’istituto finanziario attiva un processo complesso chiamato gestione del credito. Questo processo valuta il rischio di credito del richiedente e svolge un ruolo cruciale nell’ecosistema bancario.

Figura 1

Per soddisfare i requisiti normativi e ridurre il rischio, le banche stimano degli indicatori per fornire una visione chiara della salute finanziaria del mutuatario. Utilizzano vari punti dati (ad esempio, le caratteristiche del mutuatario) per alimentare modelli econometrici. Questi modelli calcolano analiticamente un punteggio di affidabilità creditizia del mutuatario.

Opportunità e sfide

I metodi tradizionali di credit scoring, come la regressione logistica, sono consolidati. Offrono semplicità e conformità alle normative finanziarie (ad esempio, GDPR e ECOA). Tuttavia, questi metodi incontrano difficoltà in situazioni complesse e con relazioni non ovvie a causa dell’assunzione di linearità.

Gli algoritmi di Machine Learning non lineari, come XGBoost, superano questi limiti. Scoprono schemi complessi e migliorano l’accuratezza e la robustezza. Nonostante le preoccupazioni sui modelli black-box, i recenti miglioramenti e la maturità dell’IA affrontano questi problemi. L’Explainable AI (XAI) e tecniche simili consentono alle aziende di utilizzare algoritmi avanzati nel rispetto dei principi etici e delle normative come l’AI Act. Un recente sondaggio[2] suggerisce che le banche italiane concordano sull’implementazione di un AI Governance Framework per supervisionare le questioni etiche e normative. Infatti, il bene aziendale più prezioso è la fiducia, soprattutto nel rapporto tra banca e cliente.

Arricchimento dei modelli di Credit Scoring

L’ascesa dei Big Data e dell’IA consente di arricchire i modelli di credit scoring con nuove variabili. I modelli di IA elaborano non solo dati strutturati (ad esempio, dati di bilancio) ma anche dati non strutturati (ad esempio, immagini o testo). Le banche possono ora utilizzare l’IA per migliorare i loro modelli di credito con dati generati internamente, portando a soluzioni più personalizzabili.

Impatto su Banche e Clienti

Dal punto di vista degli istituti di credito:

- Aumento dei ricavi: l’IA migliora la valutazione del rischio, migliorando la qualità dei prestiti e aumentando i ricavi.

- Riduzione del rischio: una profilazione accurata del rischio riduce gli indici di esposizioni deteriorate (NPE).

- Efficienza operativa: l’IA automatizza i processi, riducendo i costi operativi.

- Migliore esperienza del cliente: approvazioni più rapide dei prestiti aumentano la soddisfazione e la fidelizzazione dei clienti.

Dal punto di vista dei mutuatari:

- Inclusione creditizia: l’IA fornisce valutazioni più accurate, offrendo accesso al credito a mutuatari precedentemente esclusi.

- Condizioni convenienti: i modelli di IA consentono una migliore determinazione dei prezzi, inclusi tassi di interesse più bassi e condizioni di rimborso favorevoli.

- Approvazione del prestito più rapida: l’automazione ottimizza i tempi di risposta, consentendo un accesso più rapido ai fondi.

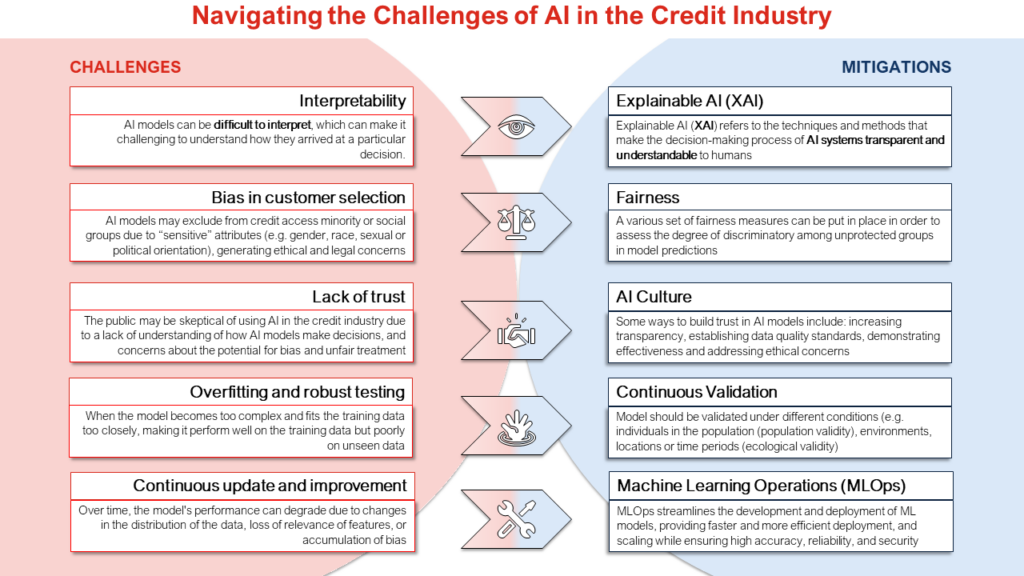

Sfide e prospettive future

L’adozione dell’IA nella gestione del credito comporta sfide come la distorsione e la mancanza di trasparenza. Tuttavia, l’IA può migliorare il processo di credito affrontando questi problemi.

Panorama Normativo

Con la pubblicazione di test per le nuove normative del Regno Unito, i governi a livello globale stanno sviluppando quadri normativi. Sebbene l’approccio cauto del Regno Unito contrasti con l’AI Act dell’UE, la regolamentazione sarà cruciale per garantire l’utilizzo di dati di alta qualità. Promuoverà la trasparenza, la responsabilità e la condivisione dei dati tra le organizzazioni.

La recente legge europea sull’IA affronta la qualità e la responsabilità, richiedendo la conformità a requisiti basati sul rischio. Le organizzazioni dovrebbero implementare standard interni per l’accuratezza dei dati e controllare regolarmente la presenza di errori.

Figura 2

Open Finance

Finora, abbiamo considerato i dati che le banche in genere gestiscono o recuperano dai fornitori di informazioni. Tuttavia, il circuito Open Finance promette una visione più ampia. In futuro, le banche avranno accesso ai dati sul comportamento finanziario dei clienti presso varie istituzioni. Ciò favorirà la concorrenza e potenzialmente andrà a beneficio dei clienti con modelli di credit scoring più specializzati e verticalizzati.

Il Brasile è leader nelle iniziative di Open Finance. BIP ha recentemente condotto un Hackathon[3] interno in collaborazione con un importante player del mercato brasiliano. I team hanno sviluppato idee per il loan scoring e il propensity scoring, con risultati promettenti che si stanno muovendo verso la commercializzazione.

L’IA trasforma il processo di gestione del credito, offrendo vantaggi sia per le banche che per i clienti. Consente una valutazione del rischio più accurata e migliori condizioni di prestito. Sebbene esistano delle sfide, il futuro dell’IA nella gestione del credito è promettente, soprattutto con l’avanzamento di Open Finance.

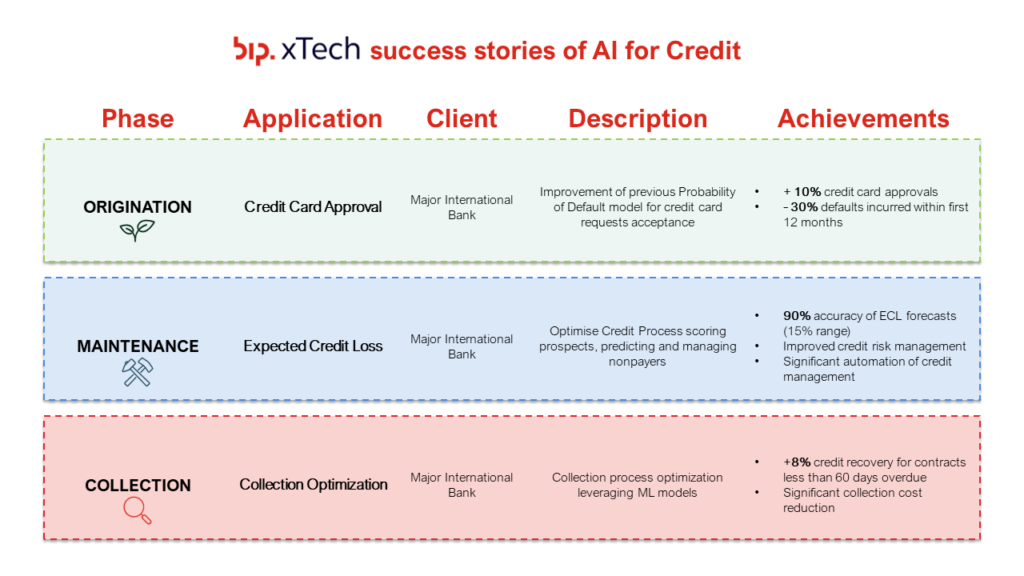

BIP xTech può aiutare

BIP xTech ha supportato clienti in tutto il mondo nell’implementazione dell’IA per la gestione del credito. Il nostro team di data scientist ed esperti di processi di credito fornisce supporto end-to-end, dalla visione all’implementazione. Abbiamo realizzato con successo oltre 40 progetti, sfruttando l’IA per migliorare i processi di gestione del credito.

Figura 3

Caso di Studio sull’Approvazione della Carta di Credito

LA SFIDA

Una banca commerciale internazionale aveva bisogno di aumentare il tasso di approvazione delle carte di credito al dettaglio senza aumentare il rischio delle esposizioni. In precedenza, la banca si affidava a un modello di credit scoring lineare basato sulla regressione logistica per valutare l’affidabilità creditizia dei clienti e stava cercando un nuovo approccio per migliorare le prestazioni esplorando modelli statistici più avanzati.

LA NOSTRA SOLUZIONE

L’obiettivo della soluzione, rilasciata in produzione e integrata nel processo di prestito della banca, era quello di sviluppare un modello di IA per prevedere la probabilità di insolvenza del richiedente entro i primi 12 mesi. Dopo aver valutato diversi modelli di ensemble non lineari, XGBoost è stato identificato come il modello con le migliori prestazioni.

I dati, così come la pipeline di elaborazione in atto presso il cliente, non sono stati interessati dalla soluzione proposta. Adottando un approccio non intrusivo, il compito si è concentrato interamente sulla selezione del miglior modello di machine learning senza la necessità di alcuna ingegneria dei dati sulle informazioni esistenti. Pertanto, il progetto ha potuto essere implementato senza problemi e con un impatto minimo sull’infrastruttura dati corrente, massimizzando l’efficienza e la facilità d’uso.

Il modello è stato addestrato e convalidato su un set di dati che va dal 2013 al 2016, includeva più di 100 funzionalità ed è stato rilasciato in produzione dopo otto settimane.

RISULTATI

La soluzione proposta ha superato significativamente il modello precedente e si è dimostrata molto stabile in tutti i mesi, sfruttando la non linearità e le tecniche di ensemble. Ha aumentato l’accuratezza delle previsioni portando a un aumento simultaneo delle vendite di carte di credito riducendo al contempo i tassi di credito inesigibile. Inoltre, le tecniche di spiegabilità ci hanno permesso di identificare le variabili più importanti: deposito trimestrale medio, numero di mesi di servizio con l’attuale datore di lavoro e reddito mensile, assicurandoci che il modello fosse eticamente accettabile.

BENEFICI

- +10% accettazione e vendite di carte di credito

- -30% insolvenze verificatesi entro i primi 12 mesi

Conclusioni

Questo articolo fa luce su come le parti interessate coinvolte nel processo di credito possono trarre vantaggio dall’IA. Le banche possono eseguire una valutazione del rischio più accurata con chiari vantaggi finanziari. Dal lato del cliente, questi nuovi approcci promuovono l’inclusione nel sistema bancario, garantendo che i clienti non bancarizzati possano accedere al mercato del credito con tempi e condizioni favorevoli.

Come si è visto dai casi d’uso presentati, queste tecnologie possono essere integrate nei processi aziendali attuali per generare valore sia per il creditore che per il mutuatario.

Tutti i cambiamenti dirompenti generano sfide e opportunità. Ci sono alcuni requisiti a livello etico e normativo che devono essere affrontati. Le soluzioni basate sull’IA collegano indissolubilmente il futuro della gestione del credito e l’avvento di Open Finance accelererà ulteriormente questo processo. Le mitigazioni menzionate in questo articolo consentono di sfruttare questa tecnologia considerando le questioni etiche come una priorità, aprendo la strada all’adozione responsabile dell’IA nel settore del credito. BIP xTech può aiutare grazie alla sua rilevante esperienza nell’IA e in particolare negli algoritmi relativi alla gestione del credito basata sull’IA.

[1] Digalaki, E. 2022. The impact of artificial intelligence in the banking sector & how AI is being used in 2022. https://www.businessin sider.com/ai-in-banking-report?r=US&IR=T

[2] ABI Lab, L’intelligenza artificiale nelle banche, Le nuove sfide, tra strategia e governo, Rapporto AI Hub gennaio 2023

[3] See linkedin post: https://www.linkedin.com/posts/bipbrasil_openfinance-artificialintelligence-businessintelligence-activity-7041518821622345729-sE4d