AUTEURS

Roberto Ferrari

Partner Digital Financial

Services

Roberto Nappi

Senior Manager – Banks

and Payment Systems

Andrea Taglioni

Director @Bip xTech

L’avènement de l’Open Banking représente sans aucun doute l’un des changements les plus importants dans le monde des services financiers. Le cœur de cette révolution potentielle est, avant tout, le changement de perspective concernant les données financières et leur propriété réelle, qui devient, grâce à la DSP2, la seule responsabilité du client. C’est un changement de pouvoir, contre l’asymétrie traditionnelle de l’information entre la banque et le client, tout en faveur du client et, en fin de compte, de ceux qui s’en serviront le mieux.

Le principe de base de l’Open Banking ne consiste pas seulement à s’ouvrir aux concurrents non bancaires. En fait, il consiste surtout en l’utilisation sans restriction par les clients des informations sur leurs transactions financières personnelles. Une chose qui devrait être normale, implicite, mais qui ne l’a jamais été.

Le contrôle total sur ces informations se combine également, pour le client, avec une expansion globale du choix, grâce au partage des données avec des tiers capables de fournir de nouveaux services financiers de manière innovante par rapport à la banque traditionnelle. C’est le deuxième point central de l’Open Banking : l’augmentation de la concurrence dans l’offre de services financiers grâce à la possibilité de partager les données financières des utilisateurs avec des tiers, y compris des non-banques.

L’intensification de la concurrence, comme d’habitude, produira au fil du temps une offre améliorée pour le client final, mais potentiellement aussi un changement radical du paysage concurrentiel dans 5 à 10 ans.

Pour simplifier, ce qui pourrait arriver au monde bancaire est similaire à ce qui est arrivé dans un passé récent aux opérateurs de téléphonie mobile en ce qui concerne les services de messagerie numérique tels que WhatsApp, Messenger, WeChat, etc. Ce que le monde bancaire risque, en fait, c’est que cette offre améliorée sera plus efficacement réalisée par des tiers, des TPP (Third Party Providers) numériques, qui sont plus réceptifs et préparés en ce qui concerne les modèles et les technologies nécessaires pour exploiter les données et les informations transactionnelles et financières des clients. Les banques qui ne sont pas réactives risquent non seulement de rester à la traîne, si elles ne parviennent pas à innover leurs propres modèles en tirant parti de l’Open Banking, mais aussi de se trouver confrontées à une concurrence très féroce, non seulement de la part des start-ups FinTech, mais aussi d’entreprises de premier plan dans d’autres secteurs, jusqu’aux Big Techs mondiales.

La course se fera vers un nouveau modèle de dégroupage et de dégroupage numérique, où de nombreux acteurs différents pourront se positionner comme des plateformes de services financiers, ou des hubs ouverts capables d’agréger, de manière efficace et conviviale, un grand nombre de produits et de services également développés par d’autres sociétés financières et non financières.

Chacun devra trouver sa propre nouvelle configuration numérique optimale, en partant de ses actifs et en faisant évoluer ses modèles d’entreprise. Les banques elles-mêmes seront en mesure d’accroître leur compétitivité si elles adoptent une approche plus proactive.

Le défi consistera à gagner et, en même temps, à maintenir le contrôle de la relation client. Qui sera le point d’entrée du client dans les services financiers nouvellement définis ? Y en aura-t-il plusieurs ? Les banques non réactives risquent-elles d’être confinées à la gestion de l’épine dorsale pour assurer des flux transactionnels fluides, comme les opérateurs de téléphonie mobile pour le trafic téléphonique et de données, et guère plus?

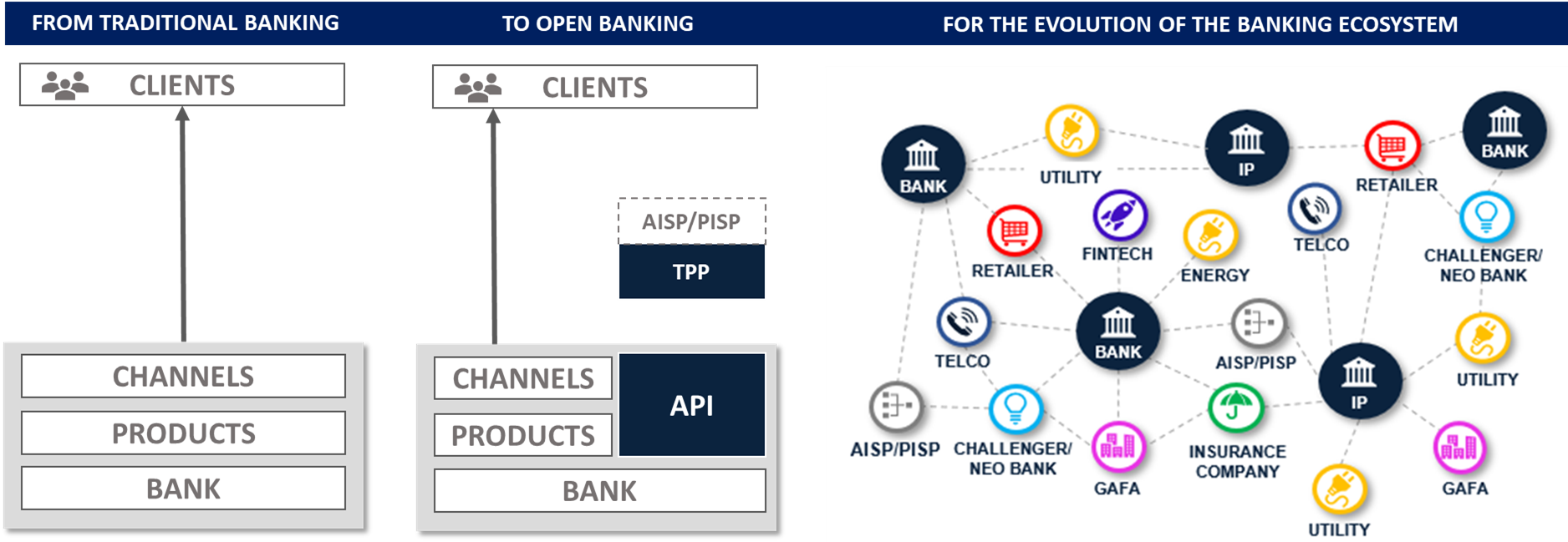

De la DSP2, au-delà de la DSP2

Sur le sol européen, l’avènement de l’Open Banking se superpose à l’entrée en vigueur de la désormais célèbre DSP2, en 2018, qui pousse l’Europe à être un terrain d’expérimentation et l’avant-garde des nouveaux modèles de concurrence dans le secteur (avec la Grande-Bretagne et l’Australie, qui ont commencé à peu près au même moment). Cela s’est produit d’abord en raison de l’accès obligatoire aux comptes par des tiers qui y est inscrit, dont le prérequis technologique est l’ouverture des API bancaires relatives aux transactions des comptes courants des clients. C’est précisément la DSP2 qui a donc réglementé la pleine disponibilité de ses propres données par le client bancaire, facilitant en même temps l’offre de services différents et innovants par les sociétés financières et non financières les plus innovantes, donnant ainsi plus de choix aux consommateurs. Au Royaume-Uni, la mise en œuvre de la réglementation Open Banking a commencé environ 12 mois avant la DSP2 en Europe, il est donc déjà possible de voir ce qui s’est passé. L’utilisation des activités et services typiques de la PSD2, tels que l’agrégation de comptes et les paiements de comptes de tiers, a augmenté de manière significative après une période initiale d’environ 9 mois. Cette utilisation, quantifiée par le nombre d’appels API, est passée d’un peu moins de 67 millions d’appels en 2018 à environ 1 milliard en 2019, pour atteindre près de 6 milliards en 2020, soit une multiplication effective par quatre-vingt-dix en seulement deux ans.

L’élargissement de l’offre a sans aucun doute impliqué le monde bancaire, qui dans certains cas a commencé à profiter des opportunités implicites dans la réglementation, en développant dans un premier temps des solutions et services d’agrégation de comptes dans le but de maintenir son rôle pivot dans la relation avec ses clients, afin de contrer l’offre similaire proposée par les startups fintech et les Néo-banques/banques concurrentes.

Deuxièmement, nous commençons à assister, à différents niveaux et de manière encore désorganisée, à l’émergence de solutions et de comportements concurrentiels plus évolués, avec le lancement de nouveaux cas d’utilisation et de services basés sur les données, dans le monde du prêt et dans celui de l’épargne et de la gestion de patrimoine, jusqu’à l’exposition d’API commerciales pour la monétisation des données et les solutions et services d’analyse avancée, et enfin la création des premiers écosystèmes de banque ouverte.

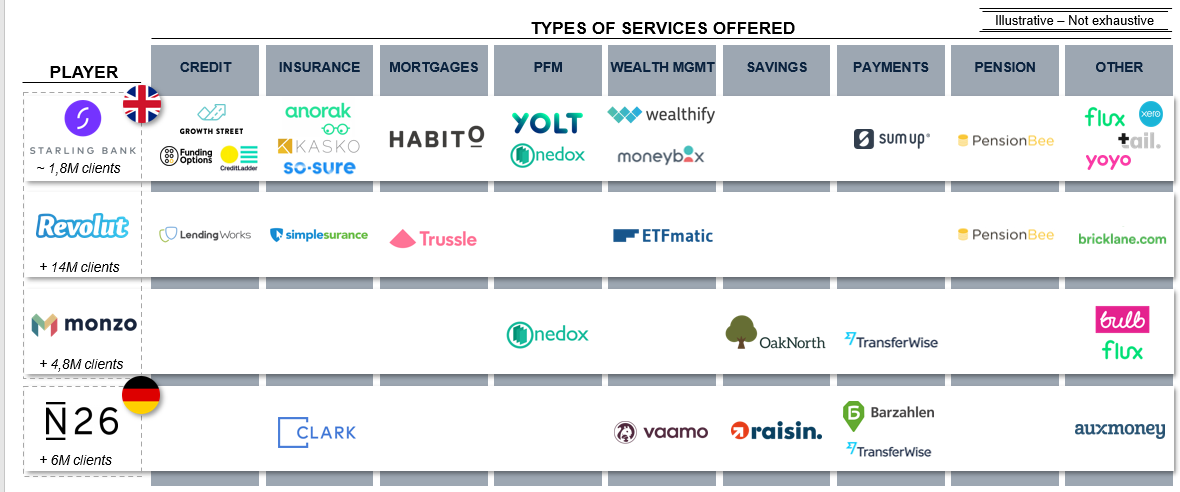

Comme nous l’avons mentionné précédemment, nous pouvons cependant constater que de nouveaux acteurs commencent à entrer dans le secteur, capables d’exploiter les opportunités produites par les nouvelles réglementations, en utilisant au mieux les technologies numériques. Les Fintech, les Big Tech et les entreprises de services comme les services publics et les Telcos commencent à concurrencer les banques traditionnelles, en offrant des services financiers et/ou de paiement avec des architectures et des solutions numériques, donc beaucoup plus agiles, rapides et centrées sur le client. Très souvent, dans cette période initiale de mise en œuvre des réglementations de l’Open Banking, les banques ont abordé les exigences de la PSD2 comme une pure question de conformité, laissant la place à une nouvelle concurrence. L’entrée sur le marché de ces nouvelles entreprises commence à adoucir et à brouiller les frontières du secteur bancaire, créant un mélange de banques et de tiers dans un nouveau paysage concurrentiel ouvert. Dans ce scénario, les “challenger banks” (ou néobanques) sont peut-être l’incarnation même de la vague d’innovation suscitée par l’Open Banking. Il s’agit de banques numériques de nouvelle génération, axées sur un public plus jeune, mais pas seulement, fondées dans l’intention spécifique de saisir la révolution numérique et de tirer parti des avantages de l’ouverture et du partage des données, tout en servant de plateforme pouvant agréger des services fintech verticaux. La croissance exponentielle du nombre d’utilisateurs de ces banques numériques nouvelle génération représente un message clair dont les banques traditionnelles doivent prendre note. Starling Bank, la néobanque “la plus ouverte” du marché, compte déjà 1,8 million de clients au Royaume-Uni, auxquels elle propose les services d’au moins 15 autres startups FinTech, parfaitement intégrés sur sa plateforme. Par ailleurs, Revolut et N26, les deux néobanques européennes comptant le plus grand nombre de clients, servent respectivement 14 et 6 millions d’utilisateurs et ont pleinement adopté le nouveau paradigme de l’Open Banking, agrégeant également de nombreux services fintech tiers au sein de leurs offres.

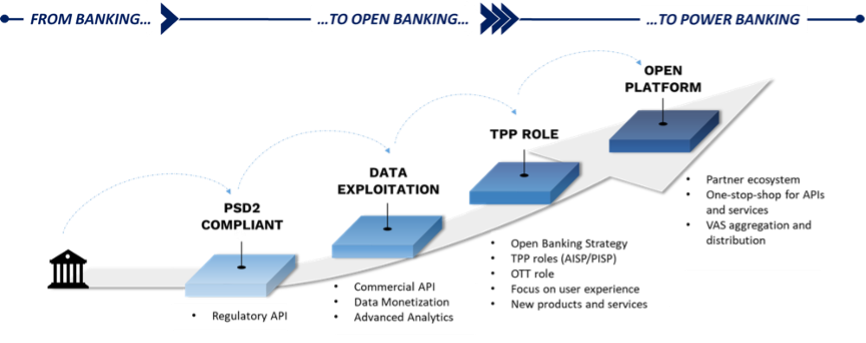

La rupture clé pour les banques: le Power Banking

L’intensification de la concurrence, la révolution des modèles de service, l’arrivée de nouveaux acteurs sur le marché et la compression des marges sur certains segments de la chaîne de valeur ne constituent certainement pas un obstacle insurmontable, surtout pour les banques qui ont décidé d’adapter leur façon de faire à cette nouvelle phase. Les banques traditionnelles peuvent encore compter sur un certain nombre d’actifs clés que les banques challengers, par exemple, peinent à reproduire : la large base d’utilisateurs, le savoir-faire réglementaire, la marque, le savoir-faire approfondi de la gamme complète de produits bancaires sont encore un fossé difficile à combler, surtout pour les banques numériques qui, dans les premiers stades de leur développement, se concentrent sur une offre composée de services bon marché, rapides et à faible marge. Les banques “Challenger” offrent une facilité d’utilisation, un embarquement rapide et une interface utilisateur de haut niveau pour de nombreux produits simples tels que les comptes courants et les cartes de débit, mais peu d’entre elles ont réussi à reproduire ces caractéristiques pour des produits plus structurés et complexes, nécessaires pour réaliser des bénéfices dans le secteur bancaire.

Les banques traditionnelles doivent donc s’appuyer sur ces atouts et, dans le même temps, embrasser la poussée innovante des nouveaux entrants sur le marché, afin de proposer une nouvelle UX, associée à une offre personnalisée et contextualisée plus adaptative, alignée sur l’expérience numérique proposée par les nouveaux acteurs. La clé pour capter cette innovation n’est pas tant la technologie (il existe désormais de nombreux fournisseurs de technologie adaptés), mais l’adoption d’un nouvel état d’esprit, d’une nouvelle compréhension de leur rôle dans l’écosystème financier, qui fera évoluer leurs modèles d’affaires et dépassera la vision d’une numérisation axée sur la conformité, ou d’une transposition numérique de structures et de processus physiques préexistants. Les nouvelles technologies peuvent désormais être achetées, sans qu’il soit nécessaire de tout développer en interne, ce qui ouvre d’importantes opportunités pour les banques elles-mêmes.

La solution consiste à évoluer vers le Power Banking, c’est-à-dire à positionner la banque, adossée à ses actifs, comme un hub au centre d’un écosystème de partenariats, qui agrège et distribue des services financiers à haute valeur ajoutée également fournis par des tiers, en les canalisant à travers un guichet unique d’API et de services. C’est ainsi qu’il faut s’inscrire dans la logique de l’ouverture : passer de la fourniture de services traditionnels à celle de plateformes de prestation de services, en intégrant les offres des FinTech et d’autres acteurs, de plus en plus nombreux et variés.

Il faut de la vision, de l’adaptabilité et de l’expertise pour mettre en œuvre une stratégie qui va dans ce sens et permet le Power Banking tel que nous l’avons décrit. L’élément sous-jacent de cette stratégie est la valorisation des données bancaires, grâce à une capacité élevée de disponibilité, d’analyse et de traitement en temps réel ou quasi réel. L’élément central du Power Banking est donc la donnée, et ce n’est pas un hasard si c’est précisément l’élément que nous avons mis en évidence comme la pierre angulaire de la révolution de l’Open Banking, qui évolue elle-même vers l’Open Finance, avec un large éventail d’acteurs et d’offres compétitives.

Attention, si la disponibilité d’une large base de clients et l’expertise pour utiliser les données deviennent des éléments clés de la nouvelle évolution numérique des services financiers, les Big Tech et les Big Players d’autres secteurs (de l’énergie aux télécoms en passant par la logistique/le commerce électronique et les services postaux) peuvent également entrer en jeu. Ils ont d’ailleurs déjà commencé à le faire, dans le but de trouver des synergies de service, de nouvelles sources de revenus et une meilleure connaissance du client. Des services hybrides apparaîtront dans les secteurs de la banque, de l’assurance, des compagnies de téléphone, des détaillants, de la logistique et des transports.

Nous sommes confrontés à un nouveau scénario concurrentiel, avec des modèles d’entreprise différents, même très différents du modèle traditionnel de la banque universelle, qui peuvent exploiter de nouvelles opportunités au profit des utilisateurs en termes d’opportunités et de niveaux de service.

Comme nous l’avons dit précédemment, les données seront sans aucun doute le principal moteur de ce nouvel écosystème.

Ces cinq dernières années ont vu l’explosion de l’intelligence artificielle (IA) et des solutions cloud, qui offrent désormais un support extraordinaire pour exploiter l’information afin de créer de nouveaux services à valeur ajoutée.

Le flux de données du réseau bancaire ouvert est en soi un outil qui permettra de “démocratiser l’information” entre tous les acteurs, mais ceux qui sauront utiliser l’IA pour “inventer” quelque chose de nouveau bénéficieront d’un énorme avantage concurrentiel.

Grâce à l’IA, il sera possible d’étudier les comportements de dépense des utilisateurs, en comprenant leurs inclinations, leurs habitudes, leurs besoins : de nombreuses banques analysent déjà les transactions par le biais d’algorithmes d’IA pour définir leur stratégie de marketing, en permettant des propositions d’upselling (“voulez-vous augmenter la limite de la carte ?”) et de cross-selling (“vous avez le compte, pourquoi ne pas demander un prêt hypothécaire ?”).

La complexité de ces algorithmes s’accroît, puisqu’ils analysent les événements de la vie en fonction des dépenses (naissance d’un enfant, mariage), ou examinent les relations entre les individus en définissant de véritables réseaux d’interaction. Enfin, l’offre bancaire peut être personnalisée.

Avec Open Finance, ce pouvoir sera amplifié : nous verrons l’émergence d’acteurs hyper-spécialisés sur les algorithmes verticaux, car celui qui propose le meilleur algorithme de notation de l’appétit pour un micro-prêt pourra le vendre à d’autres, ou à des acteurs d’autres secteurs. Les données externes seront largement utilisées, en combinant les données transactionnelles et bancaires avec les données des fournisseurs d’informations ou, dans les limites de la réglementation sur la protection de la vie privée et avec le consentement approprié, d’autres sources web/sociales. Surtout, nous verrons des acteurs d’autres secteurs utiliser leurs énormes actifs de données pour les “fusionner” avec ceux des banques afin d’obtenir des synergies : pensez aux sociétés de télécommunications qui peuvent connaître la mobilité de chaque individu grâce aux données des tours de téléphonie cellulaire, ou aux OTT qui connaissent les comportements des clients et les réseaux sociaux, ou encore aux acteurs du commerce électronique qui connaissent leur propension à acheter des biens communs. L’expérience des services financiers sera de plus en plus contextualisée.

L’IA en tant que moteur de déclenchement de données est une tendance imparable et, combinée à l’arrivée de la 5G (technologie mobile TLC qui permet la création d'”écosystèmes d’objets connectés”), elle conduira à des expériences “en temps réel” dans toutes les classes de service : nous recevrons des interactions, des propositions et/ou des personnalisations pendant que nous effectuons des transactions ou immédiatement après. De cette manière, il sera également possible de déclencher des mécanismes de concurrence entre les fournisseurs de services de paiement et les banques au sujet des services de paiement instantané.

Tout cela sera également possible grâce à l’avènement du Cloud dans le monde bancaire. Empêché pendant des années de “retenir” le patrimoine informationnel dans les limites de la banque, le Cloud est aujourd’hui légitimé, grâce à la DSP2, à l’Open Banking et plus généralement à une plus grande flexibilité du régulateur bancaire.

Le flux de données exigé par ces réglementations rend inutile la défensive anachronique tenue jusqu’à tout récemment : certaines banques ont entamé le processus de transition massive vers le Cloud, qui aura lieu dans les deux prochaines années.

Le Cloud est synonyme de puissance de calcul infinie, de rapidité d’accès aux informations depuis n’importe quel point du réseau, d’abaissement des barrières d’entrée pour créer n’importe quel service (plus besoin d’acheter des serveurs coûteux) et d’évolutivité (avec une architecture bien conçue, il sera possible de passer de quelques utilisateurs à des millions sans problème particulier). L’IA et le cloud vont aujourd’hui de pair : tous les fournisseurs de cloud incluent des outils d’IA par conception et des API prêtes à l’emploi pour des services de base comme le chatbot, la reconnaissance de texte et d’image, etc.

Avec une bonne idée, avec les bonnes données, et en commençant avec des coûts d’infrastructure minimes grâce au cloud, il sera possible de créer le futur Netflix de la banque : cela stimulera inévitablement l’innovation dans tout le secteur au détriment de ceux qui n’innovent pas.

Power Banking et Power Finance, le prochain rendez-vous

Dans cet article, nous avons parlé de l’Open et du Power Banking mais, comme nous l’avons mentionné à plusieurs reprises tout au long du document, les sujets concernés sont beaucoup plus nombreux et variés que les seules banques. Le scénario que nous avons décrit est bien adapté pour englober de nombreux secteurs d’activité, qui peuvent utiliser les opportunités offertes par l’ouverture des données bancaires dans la perspective plus large du Power “Finance”, en devenant une partie active de l’écosystème bancaire et en augmentant l’offre à leurs clients. Les mêmes acteurs bancaires traditionnels, les “incumbents”, peuvent retourner la situation en leur faveur en exploitant de manière réactive les opportunités émergentes. L’étendue des possibilités créées et la manière dont ces stratégies peuvent être mises en œuvre feront donc l’objet d’un article ultérieur.

Les centres d’excellence Bip “Open Banking & Finance” et “xTech” soutiennent de nombreux clients dans le monde financier et non financier en s’appuyant sur nos compétences dans les domaines de la banque, des paiements et de la Fintech et des données/AI/Cloud/Blockchain/5G afin d’exploiter l’Open Banking en optimisant, enrichissant et faisant évoluer leur activité grâce à de nouveaux services innovants.

Les centres d’excellence de Bip ont une couverture mondiale : à titre d’exemple, nous soutenons, par le biais de nos services de conseil, l’Association des banques brésiliennes (ABBC) dans la mise en place de l’Open Banking au Brésil.

Si vous souhaitez en savoir plus sur notre offre ou avoir une conversation avec l’un de nos experts, veuillez envoyer un courriel à [email protected] avec pour objet “Open Banking”, et vous serez contacté rapidement.